下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周四以来,随着印度飞机失事及以伊局势的升温,全球资本市场纷纷陷入调整。然而,航空及军工产业链相关股票却出现了逆势大涨,成为少数表现坚挺的板块。

6月13日,A股刚开盘,军工股便强势拉升,带动整个军工板块热度飙升。军贸、航天、航空、军工电子等细分领域纷纷逆势上扬,其中捷强装备和北方长龙更是直接斩获20%的涨停板,中兵红箭、国科军工等股票涨幅也相当可观。航空航天ETF(159227)逆势上涨1.89%,交投活跃,成交额居同类第一。

这一波航天军工股的大涨,背后有着诸多因素推动,而近期国际局势变化无疑是重要的催化剂。

01

6月12日,印度航空AI171航班,一架波音787-8型客机在从印度西部城市艾哈迈达巴德飞往伦敦的途中,起飞不久后坠毁,事故造成至少265人遇难。

据悉,涉事客机是于2014年1月交付给印度航空,已服役超过11年。这是波音787-8型客机首次发生致命空难,而此前波音787客机就曾多次出现过安全事故,此次坠毁事件也再次引发全球对波音飞机安全性的质疑。

波音公司的股票当天也因此大跌4.79%。

市场认为,此事件也将刺激全球航空公司在选择飞机时会变得更加谨慎,波音飞机可能面临更多的订单丢失,部分航空公司可能会因波音事故而转向空客采购飞机或其他国家的飞机。

其中,由于中国商飞的C919等国产机型定位与波音部分机型类似,定位250-350座级、航程1.2万公里,直击波音787、空客A350市场。若能在安全性、性能和成本方面表现出色,就有机会加速市场渗透,获得更多订单,从而利好国产大飞机产业链上的相关企业。

所以,最近两天尽管股票市场随着特朗普关税政策变故和国际地缘冲突升温等不利影响而下跌,航空及军工板块依旧表现强势。

实际上,自2023年5月投入商业飞行以来,我国国产飞机商业化推进较为顺利,并且已经出海获得不错的新进展。

目前,中国东航、中国国际航空公司、南方航空三大航司已分别订购100架C919飞机,海航航空集团旗下的乌鲁木齐航空和金鹏航空各订购30架,西藏航空则订购40架C919高原型飞机。其中三大航300驾机将于2024-2031年分批交付。

而在今年4月中旬,中越、中马联合声明均提及了“引进和运营中国商用飞机”。而截至目前,印尼翎亚航空、老挝航空、越南越捷航空三家海外航空公司已累计使用C909飞机在东南亚开通15条航线,运送旅客超25万人次。

而据航空动力未来公众号披露,中国商飞2024年度采购额接近200亿,2025年采购额预计较2024年提高70%。采购额的大幅增长也标志着C919有望全面批产提速,同时有望大力拉动大飞机产业链发展。

据2025年商飞供应链大会,2025年我国C919产能目标大幅上修50%至75架/年,下线目标为54架;同时2029年产能目标为200架,下线目标为150架。商飞预计2025-2029年C919采购架数分别为66/90/114/126/150架,大幅超出了市场的预期。

有机构测算,2021-2040年中国航空市场将接收客机9084架,国产客机市场总价值近3万亿元,复合增速超20%,市占率超30%。预计2040年中国将成为全球最大单一航空市场。

02

不仅在于波音飞机事件的影响,刺激国内航空及军工板块大涨的还有更重大的因素驱动——地缘冲突不断升温。

近年以来,国际形势愈发严峻,地缘冲突频繁升级。从2022年俄乌开启战争,到2023年的巴以冲突爆发,再到2024年以来,韩、美、日、澳等国在朝鲜半岛周边持续开展联合军演,半岛局势持续紧张,以伊冲突、印巴冲突等事件不断加剧等等,深刻改变国际局势并由此引发了新一轮的全球军备竞赛。

据机构报告,2015年后,全球军费进入扩张期,2015~2023年全球军费复合增速达到4.7%,2024年全球军费约2.72万亿美元,同比增长9.4%,是冷战结束以来最大增幅。

在这样的大背景下,中国的航空及军工产业的发展也被全球关注。

实际上,近年来,中国的军贸产品凭借优秀的品质、非常完善的产业链集群及高性价比优势,在国际市场上越发彰显竞争力,开始逐渐获得其他国家的采购青睐。

比如今年5月初,在印巴军事冲突中,巴方歼10CE击落了五架印度空军飞机,突体现出中国技术支持构建的“空地一体”作战体系的优越性,一举打响了全球国家对于中国军机的高度认同和强烈采购兴趣。

在紧随其后的5月20日,第十七届兰卡威国际海事与航空展在马来西亚兰卡威开幕,在开展当天,来自马来西亚、柬埔寨、老挝、泰国、越南等国家和地区的20多个军政代表团密集到访中航技展台,开展了深入交流。

当地时间6月5日,据印尼军方消息,印尼政府正就采购中国制造的歼-10战斗机进行可行性评估。印尼国防部副部长道凡托透露,采购范围可能不限于战斗机,还包括中国制造的舰艇、护卫舰及其他武器装备。随后次日,巴基斯坦官方推特账号也发布内容确认,中国将向巴基斯坦出口40架歼35隐身战斗机、空警-500预警机及红旗-19反导系统,并强调战略合作成果。

这些仅是中国军工产品迈向国际市场的一个反映。

值得一提的是,全球规模最大、历史最悠久的航空航天盛会的2025年巴黎航展将于6月16日至22日在巴黎勒布尔歇会展中心举行。本届航展不仅是技术展示的竞技场,更成为大国航空航天实力的战略舞台。中国企业也将携尖端技术和创新产品集体出展,有望再次成为关注的焦点。

据悉,除了众多军用装备、民用装备和航空应急救援装备体系等重点产品,中国自主研发的歼35A隐身战斗机模型也将亮相,同时将展示近期备受关注的空天地一体化指挥系统。以及低空经济及无人机方面,亿航智能、联合飞机集团等民营企业也将参加本次巴黎航展。

那么可以预判,随着近几日以伊冲突的持续爆发吸引资本市场对军工板块的回流,以及巴黎航展的进行,中国的航空及军工产品及股市中相关产业的概念股,将大概率赢得市场的热点关注。

03

过去3年,国内的军工板块持续弱势调整,主要是因为军队订单没按时落地,企业业绩也没达到预期,导致市场对行业信心不足。

但从2024Q4起,随着国产大飞机商业化的持续推进,传统赛道的导弹及航空、以及新域新质赛道的无人机和水下装备新增订单加速释放,伴随业绩逐季改善,板块有望迎接新一轮景气上升周期。

从行业数据来看,自2024年底以来,军工行业订单呈现明显增长趋势。多家核心企业相继公告新获订单,2025年4月以来这一趋势仍在延续,中航重机、三角防务等公司订单公告持续发酵。

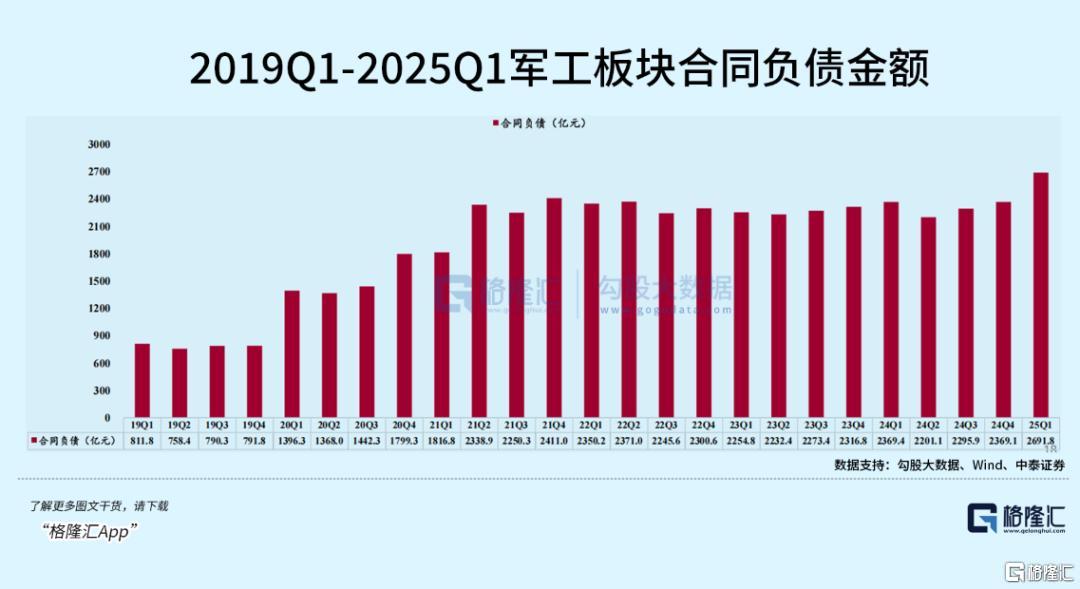

反映在财务指标上,据机构研报数据,自2024Q2起,受益于新一批备货订单的提前下达,军工板块合同负债迎来三个季度的环比提升,2025Q1军工板块合同负债金额达2691.8亿元,环比大幅增长了13.6%。其中,25Q1航空合同负债金额达584.1亿元,环比激增了108%,即使剔除中航成飞的影响,环比也大幅增加了22%。

合同负债的增加意味着企业已预收客户款项,未来交付产品或服务的确定性增强;存货的增长则显示企业为满足订单需求,正积极储备原材料、在制品及产成品。这一系列数据变化,预示着军工企业业绩将迎来拐点,从过去的低迷逐步走向增长。

值得一提的是,截止2025Q1,A股总市值中军工板块占比2.49%,而全部公募基金军工重仓市值646.72亿元,环比降低11.40%,占所有重仓市值的2.14%,相对于整体军工板块市值占比,全部公募基金对军工板块处于低配状态。而随着今年军工板块景气上限,公募基金对板块将有望迎来增持,进而增加了板块行情上涨的支撑力和概率。

所以从总的来看,2025年下半年,中国的军工板块的行情是比较值得期待的。

其中,航空航天产业技术门槛极高,涉及众多高端技术和复杂工艺,在军工产业链中的价值量占比较高,更是军工板块的核心方向。

当然,军工板块的细分产业链非常多,各家企业的业务特点和业绩情况都非常不同,想要具体把握其中的投资机会具有不小难度,因此个人看来,借道相关ETF来布局未来军工板块机会或是较为合适的途径。

比如航空航天ETF(159227),聚焦于军工领域的空天力量,规模位居同指数第一,其跟踪的国证航天指数中“航空+航天装备”权重超73%,是全市场航空航天含量最高的军工类指数,远高于中证军工(41%)和中证国防指数(54%)。

从历史表现看,国证航天指数2005年以来年化收益率为20%,近一年及近五年涨幅分别为19%、27%,高于市场主流宽基,验证了其估值增长的潜力。

04

在当前复杂多变的国际形势下,军工板块的发展前景正变得愈发广阔,除了军贸方面的潜在机遇,国内政策的大力支持、军费投入的稳定增长以及军工企业自身在技术创新上的不断突破,都为军工板块的价值重估奠定了坚实基础。

年初至今,中国资产尤其是中国科技资产的重估叙事曾经引爆资本市场,近期频发的地缘冲突,更使得军工板块的重估叙事得到市场的追捧。

相信下半年起,军工板块的行情将会越来越热闹,投资者不妨多一点关注。