下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三季度储能板块顺势爆发,不少企业从过去几年内卷竞争的低谷中缓缓走出。

跨界企业做储能此前一直不被看好,但凭借订单放量,部分企业业绩迎来新的增长点,市值也刷新来到新的阶段。

“电网+储能”的双beta让思源电气向千亿逐渐靠拢。作为一家稳扎稳打的电网设备企业,七月份以来公司涨幅累计接近70%,表现要远超同行竞争对手。

思源电气,一路走来如何逆袭?

订单放量,季度连续高增

思源电气近期公布了今年三季度业绩表现,前三季度实现营收138.3亿元,同比增长32.9%;实现归母净利润21.9亿元,同比增长46.9%。

其中,Q3实现营收53.3亿元,单季营收继续创造历史新高,同比增长25.7%;实现归母净利润9.0亿元,同比增长48.7%。

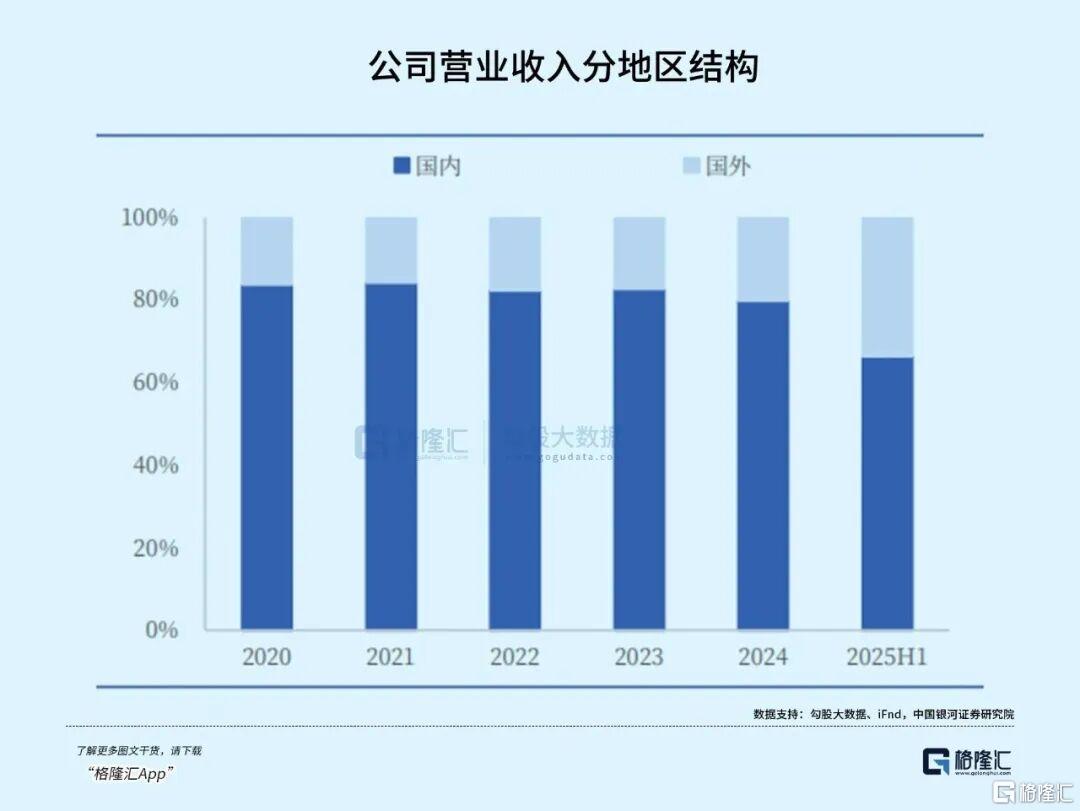

值得注意的是,营收和利润在二季度高基数的基础上延续了增长,主要驱动因素来自海外订单的逐步释放。

上半年公司海外营收28.6亿元,同比+88.9%,占比达到了近年高位—33.68%,并且海外收入毛利率(35%)带动了公司整体盈利能力的提升。

2025年1-8月我国电力变压器出口37亿美元,同比+51%,自23年以来维持高速增长。公司海外订单增长也呈现上升趋势,但由于项目执行周期较长,收入确认相对滞后,今年上半年出现较为集中的体现。

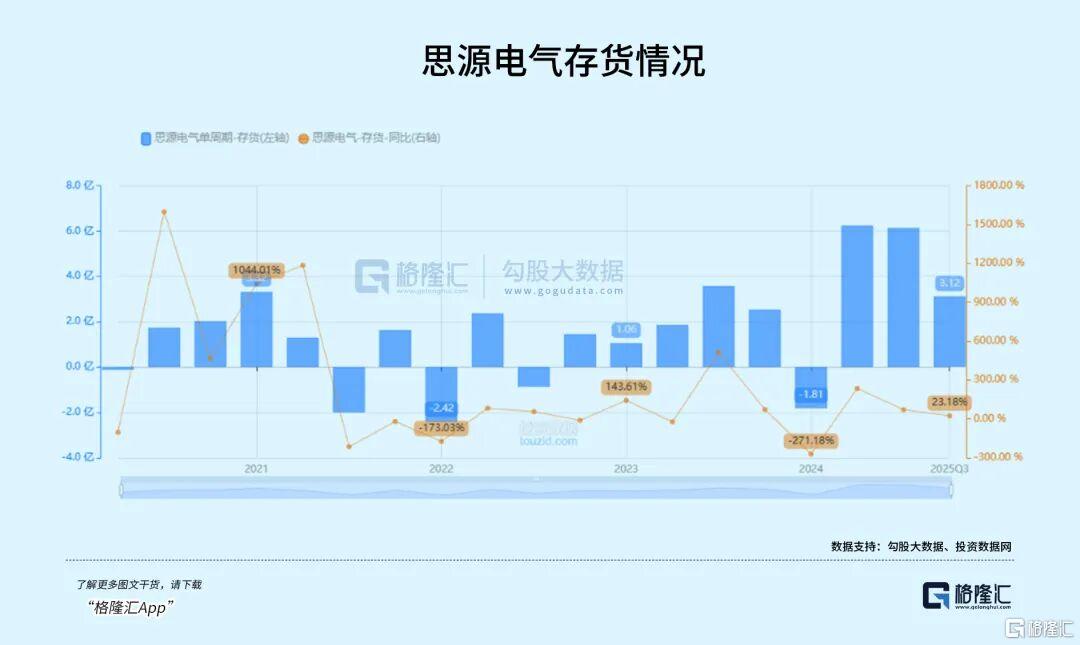

从公司合同负债和存货水平也可以观察到,公司近两年,尤其上半年连续两个季度的存货在大幅增长,合同负债也悄然攀升至2019年以来的高位。

目前全球电网投资处在一个相对景气的周期里,目前海外市场中欧洲、北美洲等电力发达地区输配电设备运行多年,有较大的改造更换空间;东南亚、中东、非洲等地区电力基础设施建设落后,存在较大的新建业务机会。

国内方面,公司作为输变电龙头受益于电网投资提速,上半年全国电网投资额同比+14.6%,

从国网近几年招标情况看,国网输变电设备25年1-3批招标金额高达540.64亿元,同比+24.8%。

公司在国网集招输变电设备中的中标金额也实现较快增长,思源电气在25年1-3批中标金额合计达到39.25亿元,同比24年1-3批增长79.9%,对未来交付产生积极影响,在高端组合电器市场也取得突破。

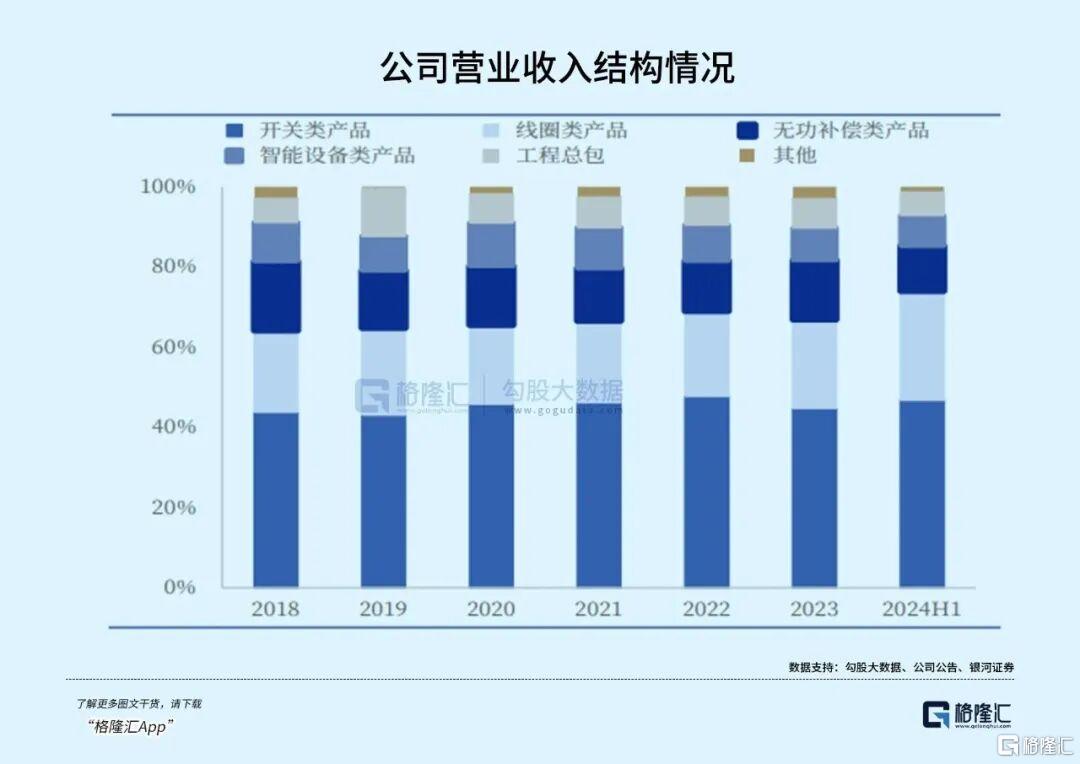

就产品而言,虽然当前收入仍以开关、变压器、互感器、电容器等公司传统核心产品为主,但储能、中压等新兴业务正逐步形成增量支撑。

海外营收的爆发并非公司上涨单一的驱动因素,思源电气在储能业务规模上也取得了突破,今年多个储能系统集成项目持续落地,业务处于快速增长的阶段。

事实上,思源电气很早即在储能领域中涉足。2011年公司成立上海思源储能技术工程有限公司,正式布局大容量储能领域。之后2023年又控股烯晶碳能公司,将超级电容器这一前沿技术掌握在手中。

近两年,公司加快了储能产品的布局推广。公司于2023年8月底推出“从电网到家庭”全系列储能产品,目前产品覆盖三相高压混合逆变器(10–50kW)、组串式变流升压一体机、一体化储能系统以及全时域多介质大电芯储能系统等。

2024年,公司总投资10亿元新建思源储能及电力电子项目,购置全自动储能PACK生产线、储能PCS生产线、SVG系列产品自动化生产线等设备近64台(套),其中第一阶段(2024-2025年)33台(套),第二阶段(2026年-2027年)31台(套)。

在市场定位上,场站级及大型工商业储能产品主要面向国内市场,户用光储产品专攻海外市场,海外储能品牌Swatten扩展到欧洲、中东、澳大利亚和亚洲等市场。

凭借系统集成一体化生产,与电网侧输配电设备的适配协同性,以及电网侧储能集成项目的经验,“输配电设备+网侧储能”让公司在竞争中更具差异化优势。根据不完全统计24年公司储能系统累计中标约2.4GWh,份额位居全国top10。

2025年1-9月,全球储能新增装机达86GW,同比增长92%,其中国内新增41GW、海外新增45GW。

三季度A股围绕储能需求超预期掀起了一阵行情,而公司同时受益“电网”+“储能”带来的beta,表现也要大幅领先于输配电设备的竞争对手,譬如平高电气、许继电气等。

公司是如何从单一的业务结构,到如今实现均衡发展,在新兴市场中创造业务价值的?

特高压电网+储能

思源电气业务涵盖输配电设备(开关类、线圈类、无功补偿类)、智能设备、储能及新能源电控、汽车电子等领域,拥有十余个制造实体,分布于上海、如皋、常州等地。

公司从输配电领域起家,一路通过技术研发和外延并购扩充产品线和覆盖市场,属于稳扎稳打的企业。

1993年12月,上海交大高压电专业毕业的董增平等创始人创办了思源电气,最初从监测仪器市场切入开始研发产品,两年后进入到电力运行设备制造领域。

2002年,公司通过对濒临破产的江苏如皋电压电器厂进行改制,成立了江苏省如高高压电器有限公司。这次并购,让公司正式切入了高压电器领域,为后续发展奠定了基础。

同期国内电网建设进入加速期,国家电网年度投资从数百亿升至千亿级别,高端输配电设备依赖ABB、西门子等国际巨头,思源电气当时主营的低压、中压高压开关,填补了民营厂商在该领域的供给空白。

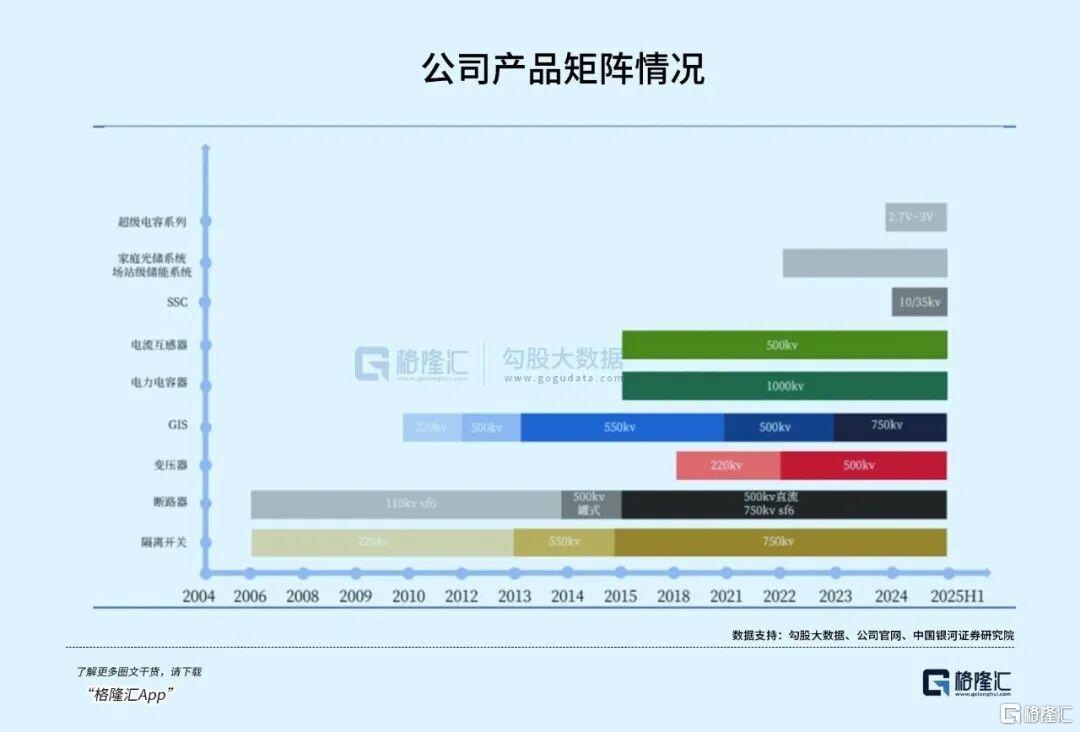

2004年思源电气在深交所上市,开启围绕输配电全链条的“平台化”扩张,不断拓宽产品线,构建起一个完整的产品生态。

2004-2015年期间,公司通过设立子公司进入多个细分领域,有电力电容器、气体绝缘金属封闭组合电器(GIS)、大功率电力电子、电力自动化等等。并于2011年获得对外承包工程资格,海外业务拓展提速,并且从设备出口向集成服务升级。

按照公司的说法,思源电气是目前输配电设备行业中少数几家具备电力系统一次设备(传统机械类电力设备)、二次设备(控制类电力设备)、储能及电能质量治理相关设备等产品的研发、制造和解决方案能力的厂家之一。

2016年后,国内电网建设进入“智能升级”阶段,国家推进“智能电网”建设,思源电气同步推进技术高端化与市场全球化。

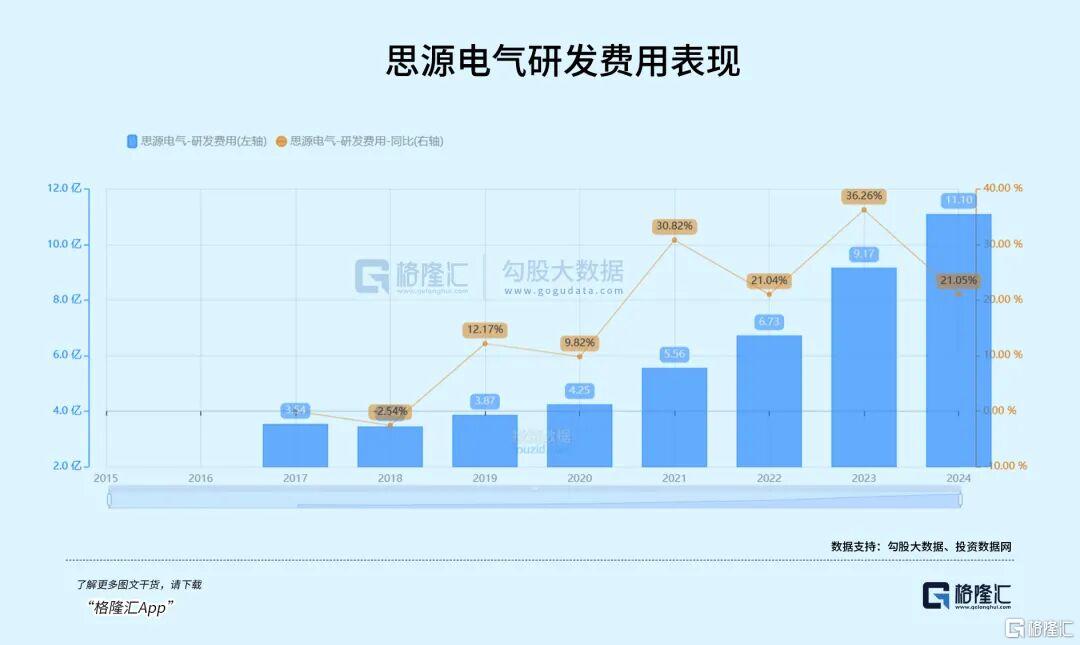

公司产品电压等级不断突破,特高压电气设备成功应用于国家1000千伏特高压交流输变电工程,GIS、电流互感器等产品电压等级扩展至500千伏-1000千伏,期间研发费用显著后上升。

2019-2024年公司在特高压领域累计专利从576项增至1200项,550kV环保GIS、500kV直流断路器技术国内领先,2024年特高压项目中标22亿元(占营收18.3%)。

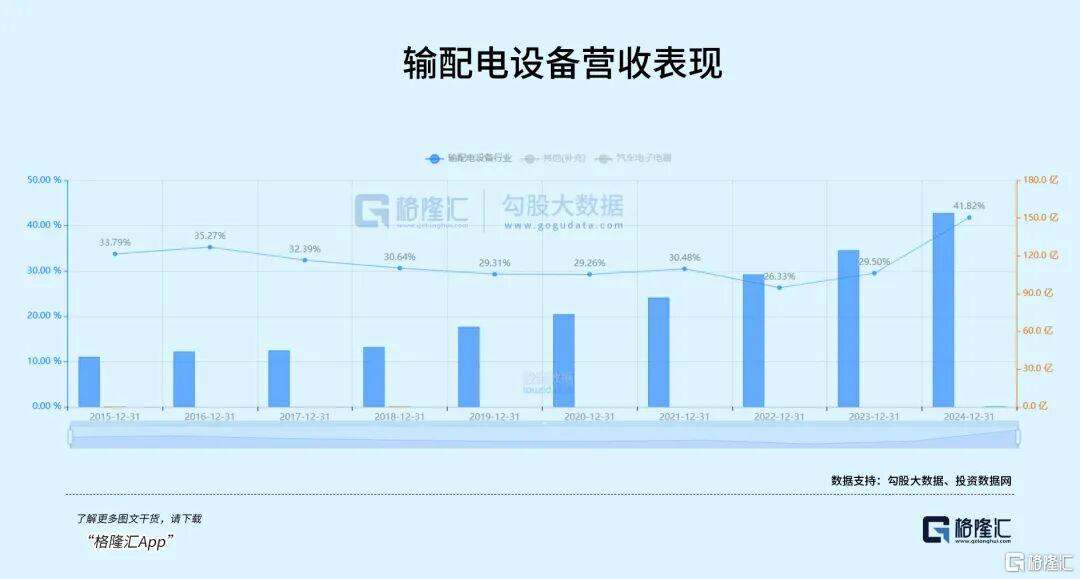

从营收结构来看,来自输配电设备的收入从2015年的39.76亿扩展至2024年的154.21亿,十年复合增速达到16.3%,近五年增速也达到了20.3%,属于稳扎稳打的增长步伐。经过技术研发逐渐向高端市场渗透,作为营收主力的开关、线圈类产品保持了较好的成长性,毛利率也比较稳定。

在巩固主业同时,公司也在积极拓展上下游。

除了前面提到的储能,公司在2018年成立了上海糯米汽车科技有限公司,从充电桩业务入手进入汽车电子产品领域;同时收购常州东芝变压器有限公司部分股权,补齐了在超高压变压器领域的最后一块拼图。2020年,公司投资上海陆芯电子,专注功率半导体器件的研发制造。

如今,思源电气作为国内输配电设备核心供应商,业务覆盖传统输配电设备(一次/二次设备)、储能、海外EPC三大核心板块。

不过光储能赛道玩家就存在不少实力强劲的对手,譬如宁德时代,还有我们前段时间聊过的阳光电源(《阳光电源,又杀回来了》),而且思源电气与阳光电源均是从核心设备覆盖至储能系统集成,存在明显竞争关系。

思源电气的核心差异化优势即在于储能设备与自有电网设备的协同能力,可提供“特高压电网+储能”打包解决方案,在强调安全性和稳定性的电网侧是更具有综合优势的,去年就曾在国内以“PCS+输配电设备一体化”方案中标。

未来,公司在AIDC领域的前景也值得期待。

超级电容是一种介于传统电池与普通电容器之间的储能装置,在功率密度、充放电速度、使用寿命、工作温度范围和安全性方面相比锂离子电池有优势。

而供配电系统是AIDC的核心,随着智算中心AIDC向GW级、超高效及高密化演进,供配电系统向高压直流演进。

在电网不间断电源场景,公司布局的超级电容可在20ms内响应供电,是柴油机组响应速度的1/500,防止生产损失与系统故障,避免电能质量问题造成的产品损失等严重后果。

尾声

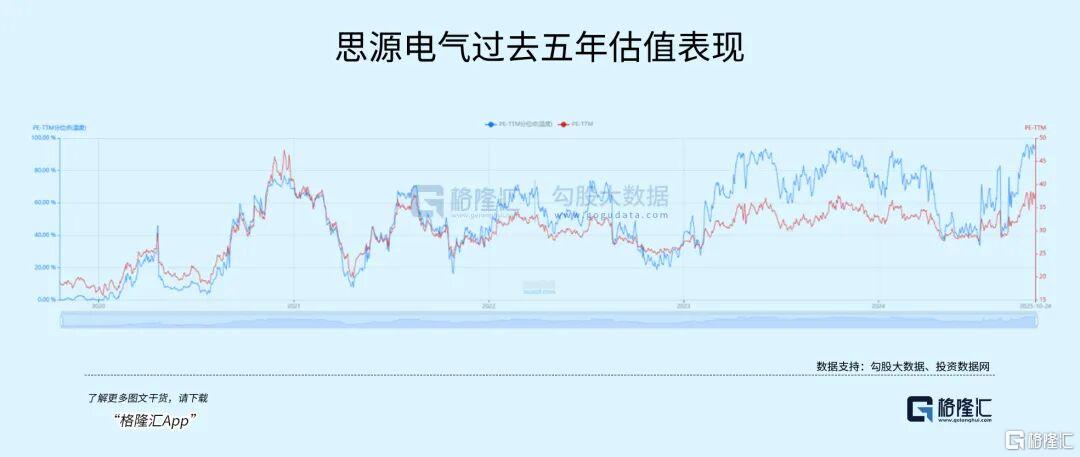

过去五年,思源电气的业务逻辑已经明显发生变化,其市值也在加速增长。期间北上资金的持股比例从仅2.3%一路增加至21.2%。

2022年经历了23%的回撤以后,近三年市值增长超过两倍,如今已经在向千亿冲刺,大部分时间里公司市盈率(TTM)处在30-40倍的区间里。

在全球电网、储能景气周期之下,公司未来几年业务订单—业绩兑现潜力依然存在看点,但同时也需要注意行业增长面临政策变化、订单兑现不及预期和同行竞争加剧等经营风险。