下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

十月最后一天,港股市场情绪全天低迷,三大指数集体飘绿收官,且录得连续3日回调。

截止收盘,恒指跌1.43%再度失守26000点大关,国企指数跌1.91%,恒生科技指数跌2.37%亦失守6000点。

本月,恒指累计跌幅3.35%、国指累跌4.05%,恒科指累跌8.62%。

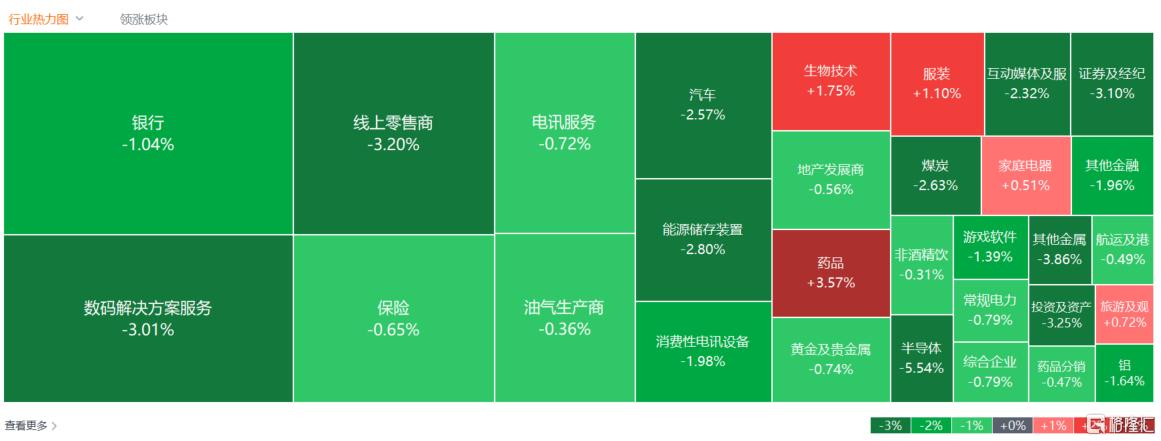

盘面上,大型科技股集体弱势拖累市场情绪,大金融股(银行、保险、券商)、中字头等权重股多数下跌,半导体芯片股全天弱势,军工股、汽车股、煤炭股、黄金股、内房股、航空股、光伏股、苹果概念股纷纷下跌。多重催化剂点燃创新药板块,教育股、家电股、濠赌股部分上涨。

具体来看:

大型科技股普遍下跌,阿里巴巴跌4%,腾讯跌超3%,快手、百度、京东、小米跌幅超2%。

大金融走低,银行、保险、券商全线下跌。光大证券、华泰证券、中国光大银行、中国太保等跌超5%,广发证券、中信证券跌超3%。

中字头股、重型基建股跌幅居前,中国中冶大跌超2%,中国中铁、中铝国际跌超4%,中国交通建设跌超2%。

手游股大跌,家乡互动跌超10%,网龙、腾讯控股跌超3%,IGG、心动公司跌超2%。

芯片股下挫,华虹半导体得超7%,中兴通讯跌超6%,上海复旦、中芯国际跌超5%。消息面上,英伟达与三星电子、SK集团等韩国大公司达成AI重大合作协议,英伟达将供应超过26万颗加速芯片,以帮助韩国启动AI项目。

汽车股走低,比亚迪股份、长城汽车跌超3%,吉利汽车、广汽集团等跟跌。个股消息面上,比亚迪第三季度营收1950亿元,归母净利润78.2亿元。

生物医药、创新药股逆市大涨,三生制药涨超11%,信达生物涨超7%,复星医药涨超6%,先声药业。翰森药业涨超4%。消息面上,10月30日,2025年国家医保目录谈判工作在京启动,今年首次增加商业健康保险创新药目录。信达证券认为,医药行业整体呈现边际改善趋势,市场风格有望切换至有业绩支撑的高景气赛道,建议关注Q3业绩有望超预期个股、CXO及生命科学上游产业链、医疗器械需求复苏、创新药等细分方向。

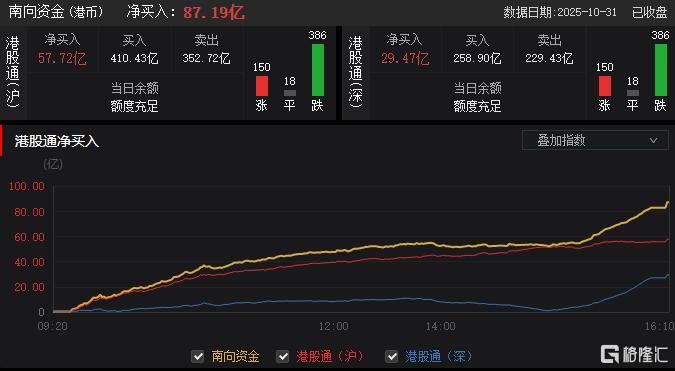

今日,南下资金净买入超87.19亿港元。其中,港股通(沪)净买入57.72亿港元,港股通(深)净买入29.47亿港元。

展望后市,中信证券认为,当前美股上涨的核心驱动力已回归至企业基本面,而中美关系的缓和有望显著降低额外风险因素带来的潜在扰动,在中美关系相对缓和,且美国整体流动性依旧较为充裕的背景下,美股仍具备显著配置价值,建议关注美股市场中估值与业绩更为匹配的科技行业、受益于再工业化进程和政策利好的制造业、中上游资源品以及核电行业。

该行认为港股市场风偏或上行,建议关注原材料、对美出口板块,以及或受益于人民币升值的航空与造纸等板块。