下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股迎来12月首日开门红行情,三大指数震荡收涨。恒生指数涨0.67%重回26000点大关,国企指数、恒生科技指数分别上涨0.47%及0.82%,市场情绪总体表现平稳。

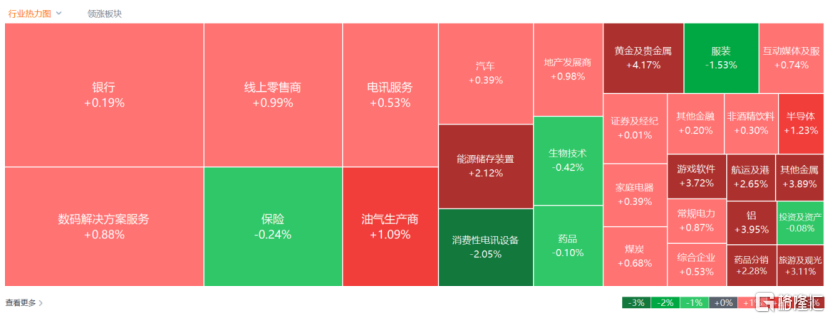

盘面上,大型科技股多数出现上涨行情,网易涨近4%,阿里巴巴涨超2%,百度、腾讯涨超1.3%,京东小幅上涨0.52%;在美联储12月降息预期升温下,铜价、白银新高,金价持续修复,有色板块大爆发,中国白银集团一张至14%,中国有色矿业大涨超13%;BDI指数创近2年新高,港口航运股午后涨幅扩大;半导体芯片股、苹果概念股、航空股、锂电池股、餐饮股多数表现活跃。另一方面,中国央行首次重磅定调稳定币,加密货币概念股板块跌幅居前,新消费概念股、生物医药股、保险股部分走低。

具体来看:

大型科技股多数出现上涨行情,网易涨近4%,阿里巴巴涨超2%,百度、腾讯涨超1.3%,京东小幅上涨0.52%。

铜概念股集体走强,五矿资源涨12.88%,中国有色矿业、江西铜业股份涨超10%,中国大冶有色金属涨超9%。

消息面上,伦敦金属交易所的期铜交易价格创下历史新高。知名“铜多头”再度发表看多铜价的预测,他还警告称,近期向美国运送金属的热潮可能会抽干世界其他地区的库存,铜价很快还将进一步攀升。

黄金及贵金属板块表现活跃,紫金矿业涨超5%,灵宝黄金、山东黄金涨超4%,招金矿业、珠峰黄金涨超3%,紫金黄金国际、龙资源、潼关黄金、赤峰黄金跟涨。

消息面上,受美联储可能降息提振,金银价格走高。现货黄金延续涨势,突破4250美元/盎司;现货白银升破57美元,创历史新高,年内累计涨幅接近翻倍。分析师认为,美国白宫国家经济委员会主任哈塞特作为鲍威尔继任者的热门人选,帮助推动了对贵金属的买盘。

苹果概念股齐涨,荣阳实业涨超13%,舜宇光学科技涨超6%,蓝思科技、丘钛科技涨超4%,瑞声科技涨超3%,比亚迪电子、高伟电子跟涨。

港口运输股普遍上涨,中远海能、太平洋航运涨超4%,招商局港口涨超3%,中远海控、东方海外国际、辽港股份涨超2%。

消息上,早盘集运指数欧线期货连续主力合约涨5%,报1521.80元。有分析称,欧线运价上涨,对航运股而言是一个积极的短期利好信号。它最直接的作用是提升了市场的盈利预期和风险偏好。可能预示着欧洲市场的需求回暖(例如补库存周期开始),或供应链再度出现紧张(如绕行好望角延长了航程、消耗了运力)。这会改变市场对行业“供过于求”的悲观看法,转向乐观。

航空股再度走高,中国国航涨4.9%,南方航空、东方航空涨超2%,国泰航空、首都机场跟涨。

国泰海通证券发布研报称,日本线客流缩减航司转投,不改航空超级周期长逻辑。2025第三季度航司整体业绩在暑运公商需求走弱压力下实现逆势增长,预计2025第四季度行业将继续大幅减亏,2025年将实现全年扭亏。中国航空将开启“超级周期”,考虑票价市场化,需求稳健增长与客源结构优化将驱动2026年航司盈利中枢开启上升。

内地教育股部分飘红,中国东方教育涨超4%,新东方-S、光正教育涨超3%,建桥教育、中教控股、成实外教育涨超2%。

影视股上扬,猫眼娱乐涨5.79%,欢喜传媒涨1.56%,大麦娱乐涨1.12%。

消息面上,11月30日《疯狂动物城2》单日票房突破7亿,超过《复仇者联盟4:终局之战》,成为中国内地影史进口片单日票房冠军,同时也是非春节档影片单日票房冠军。

石油股上涨,中海油田服务、上海石油化工股份涨超2%,中国海洋石油、中国石油股份涨超1%。

加密货币概念股集体下跌,华检医疗跌超15%,云锋金融跌超11%,新火科技控股跌超9%,欧科云链、蓝港互动、博雅互动、OLS集团跟跌。

11月29日,中国人民银行官方发布文章《打击虚拟货币交易炒作工作协调机制会议召开》,对于虚拟货币及稳定币进行了最新论述。文章对稳定币进行了最新定调,“稳定币是虚拟货币的一种形式,目前无法有效满足客户身份识别、反洗钱等方面的要求,存在被用于洗钱、集资诈骗、违规跨境转移资金等非法活动的风险。”

新消费概念股部分走低,泡泡玛特跌超4%,沪上阿姨、蜜雪集团跌超2%,奈雪的茶、古茗、茶百道、名创优品纷纷下跌。

生物医药股表现低迷,荣昌生物跌4.9%,科伦博泰生物-B跌3.59%,君实生物跌2.13%,康方生物、诺诚健华跌超1%。

保险股部分走低,中国人民保险集团跌5.25%,中国财险跌2.72%,阳光保险、众安在线、友邦保险跟跌。

燃气股走弱,中国燃气跌5%,大众公用跌、昆仑能源跌超1%。

博彩股下跌,澳门励骏、汇彩控股跌超4%,金界控股、银河娱乐、永利澳门、英皇娱乐酒店纷纷下跌。

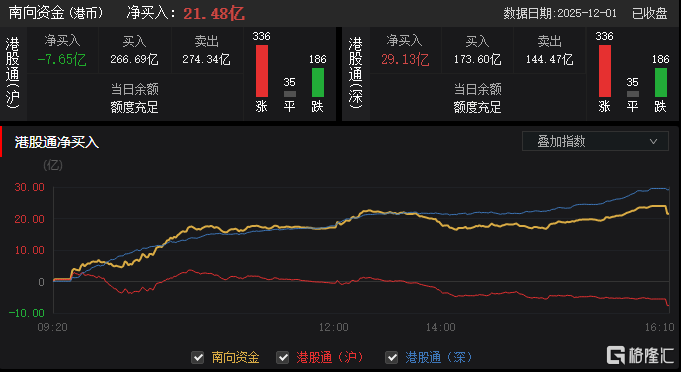

今日,南向资金净买入21.48亿港元,其中港股通(沪)净卖出7.65亿港元,港股通(深)净买入29.13亿港元。

展望后市,华泰证券指出,当前市场已接近“利空出尽”状态,前期压制的核心风险点如中美贸易摩擦、海外流动性宽松交易回摆及“外卖大战”对互联网板块盈利的冲击已在回调过程中释放相对充分,因此当前市场点位下行空间相对有限。情绪指标在悲观区间反复震荡或表明市场依然缺乏主线催化,总体指向左侧布局机会。配置上可关注基本面改善的线索,建议关注彭博一致盈利预期有所上行的大众消费,以及此前在外流动性压制下调整相对充分,三季报公布后盈利预期稳定的港股医药及互联网板块。