下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,轩竹生物完成H股全流通备案。

根据方案,轩竹生物将按照一对一基准,把合共约3.57亿股未上市股份全额转换为H股并挂牌交易。由此,轩竹生物的流通股份将大幅增加,公司股份实现“全部流通”,流通市值等同总市值。

相较于A股市场,港股对上市公司流通盘规模、交易活跃度有着更严苛的市场化筛选逻辑,尤其是港股通标的的纳入与管理规则,直接绑定了创新药企的核心资金渠道与估值空间。这也让轩竹生物此次全流通的战略价值,远超股份转换本身的表层意义。

从“30%”到“全流通”,筑牢港股通核心资质

在未完成全流通之前,轩竹生物港股上市股份的流通盘大约只占总股本的30%。这在港股创新药板块中并不罕见,但对于一只已被调入港股通的标的来说,却藏着不容忽视的发展隐患与流动性短板。

一方面,有限流通股导致交易活跃度偏低、买卖盘价差偏大,市场难以形成公允定价,公司研发实力与管线价值无法通过股价真实反映,估值处于低估状态。

另一方面,过小流通盘可能触发港股通剔除风险,按港股通相关管理规则,若公司维持30%的原有流通比例,当其总市值徘徊在200亿元左右,一旦股价波动就可能被调出港股通名单。

全流通之后,情况发生根本变化。

3.57亿股未上市股份全额转换为H股,轩竹生物的流通股份规模实现跨越式扩容,流动性得到根本性提升,市场定价效率有望同步修复,股价能更灵敏、真实地反映内在价值。

更关键的是,港股通剔除风险大幅降低,常规市场波动下不再轻易触及调出条件,这将彻底筑牢港股通标的核心壁垒,打通两地资金双向流通通道,稳住公司在港股创新药企板块的核心地位。

亏损大幅收窄56%,从研发故事走向盈利兑现

全流通打通价值释放的外部通道,而轩竹生物凭借硬核产品力筑牢根基,当下正实现从研发叙事向盈利叙事的切换,才是公司价值重估的根本逻辑。

财报显示,公司2025年全年实现收入5177.2万元,同比增长72%;净亏损2.45亿元,同比大幅收窄55.9%;经营开支从5.78亿元压缩至2.51亿元,降幅超过一半。

如果说2024年及以前,市场对轩竹生物的定价逻辑主要基于管线预期,那么2025年的财报则提供了一个新的锚点。

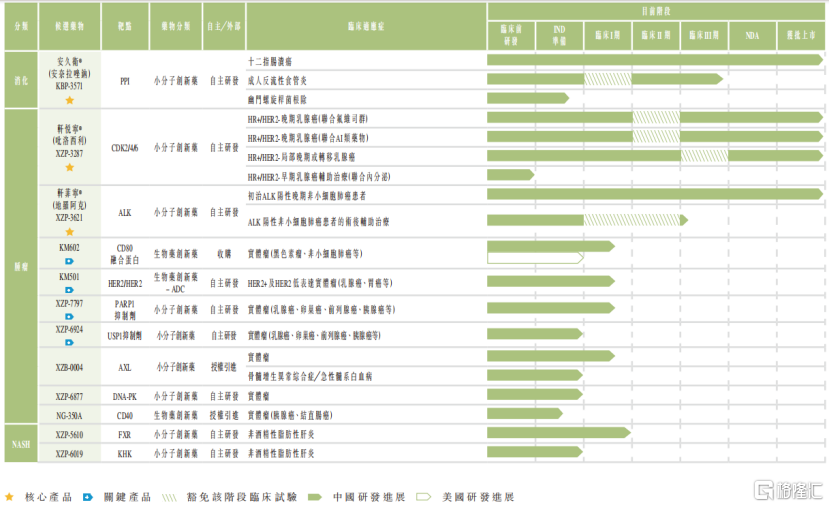

肿瘤及消化领域的三款创新药全部上市,轩竹生物正式进入商业化放量前夜。

其中,轩悦宁®(吡洛西利片)2025年5月获批两项适应症,并于同年12月首次纳入国家医保目录且两项适应症全部准入,2026年3月再添联合芳香化酶抑制剂一线治疗HR+/HER2-晚期乳腺癌的第三项适应症,成为国内首个且唯一覆盖该病症全线(包括一线、二线、后线)治疗的CDK2/4/6抑制剂,还获得多项国内外权威指南推荐,临床认可度持续提升。

另一款轩菲宁®(地罗阿克片)作为新一代ALK抑制剂,于2025年8月获批上市,凭借优异的颅内疗效和血脑屏障穿透能力快速获得临床认可,计划2026年推动其纳入医保,进一步提升市场渗透率。

两款产品在2025年均未经历完整销售年度,但上市后迅速打开市场。截至年末,轩悦宁®已覆盖全国31个省市、500家医院及206家DTP药房,轩菲宁®覆盖200家医院,核心省市布局逐步完善。

而原有消化领域产品安久卫®(安奈拉唑钠肠溶片)则持续发挥稳定器作用。2025年其成功通过医保续约且维持支付价格不变,终端覆盖超2000家医疗机构,后续随着反流性食管炎等新适应症拓展,将迎来更大销售增长空间。

在推进核心管线商业化的同时,轩竹生物也不断丰富候选药物矩阵,储备更多增长动能。

一方面,商业化产品持续拓展适应症。安久卫®治疗反流性食管炎的III期临床已完成受试者入组,计划2026年第二季度提交上市申请;轩菲宁®用于ALK阳性NSCLC患者术后辅助治疗的IND申请已获批。

另一方面,公司全面迈入AI赋能研发全生命周期阶段,搭建小核酸、基因治疗等前沿技术平台,推进XZP-7797(已启动I期临床)等早期管线研发,为长期增长储备动能。

结语

站在资本市场定价逻辑来看,全流通之后,股价对轩竹生物基本面的反应也会更加充分,加上其已成功纳入恒生综合指数和港股通,驱动流动性提升。

这对于产品落地扎实、商业化路径清晰的轩竹生物而言,具备积极的中长期意义。

后续随着产品持续放量、适应症不断拓展、在研管线稳步落地,轩竹生物的盈利潜力将持续释放,价值重估也有望从短期的流动性改善,升级为长期基本面驱动的确定性机会。