下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这几天中国“十巨头”股票概念突然就火了。

大家都知道美股有所谓的“七姐妹”,如今中国资本市场也有了“民营十巨头”。

从过去的经验来看,市场上频频出现这类带有明显标签的概念时,也往往预示着牛市启动的信号。

眼下来看,拥抱核心资产,沿着“全球化能力、技术壁垒、现金流优势”主线布局不失为一个好的策略。

此次笔者留意到美的集团(000333.SZ/00300.HK)也位列“十巨头”之中,那么不妨就从上述三个方面来看看公司的机会?

1、打造全球化能力,抢占海外市场红利

首先,最先关注的还是全球化能力。

当前国内白电市场的增量空间有限,特别是地产下行的大周期下,家电企业国内业务的高速增长显然不能报太多期待。虽说有家电补贴这些刺激政策,但更多的也只是短期的兴奋剂,难改长期的趋势。

当然,消费升级这一背景下,家电产品的品类更迭仍然也会有一些看点,但从主要矛盾来说,市场核心驱动力显然已经转向海外。对于白电龙头而言,只要守住市场基本盘就好,实际上其他品牌想要超越本身也很难,市场集中度提升也是大势所趋。

由此,可以看到美的很聪明地早早就把眼光放到了海外。目前,美的海外营收超200亿美元,占公司总营收40%以上,在今年一季度,美的海外电商销售同比增长超50%,取得的成绩颇为不俗。

从市场规模来看,海外有着4万亿的家电市场,蛋糕足够大,对比之下,美的2024年的海外收入仍然还只是冰山一角,机会显然还很多。而根据近期长江证券的研报,其测算指出,当全球各地区家电市场完全成熟,行业仅由更新需求驱动时,美的集团白电产品全球长期稳态年销量较2024年均有翻倍以上的空间,其中外销或成为公司持续增长的主要动力。

美的海外布局的看点在于其采取的是“研产销一体化”的布局方式,即构建全球研发、制造及销售网络。与此同时,美的还通过深度本土化的策略,扎根当地市场,这也让其能够持续在全球各地市场站稳脚跟。

此外,从美国市场来看,虽说特朗普关税大棒带来了美国市场的不确定性,但同时也可以看到美的也可通过对美产品在境外生产等方式,一定程度把这些关税政策风险给规避。因此,从这一点来看,美的在全球化布局上展现出的战略眼光和执行力,无疑是其一大核心价值看点。

2、打破“内卷”竞争困局,B端转型演绎新增长曲线

如今国内家电市场内卷严重,产品同质化、价格战等问题严重压缩了企业利润。如何挖掘更大的利润增长点成为行业内各家企业的共同追求?

显然,在笔者看来,技术和品牌是两大关键因素,这也是提高产品附加值和市场竞争力的重要驱动力。两者本质而言也是相辅相成的,好的技术也有助于塑造更好的品牌。

而从技术层面来看,美的的亮点在于,其不仅通过持续投入研发创新,提升了产品附加值、品牌溢价能力,同时也开拓了新的市场空间。其基于家电核心技术向B端场景延伸,演绎出了一条有别于传统家电行业企业的发展新路径。

从美的当前的业务版图来看,除了国内与海外的家电市场,其还涉足新能源及工业技术、智能建筑科技、机器人与自动化、健康医疗、智慧物流等多个领域。

值得一提的是,在今年4月,美的集团宣布正式成立美的医疗,并发布5+2+X科技战略。该战略旨在借助美的医疗旗下相关业务实体和研究平台,着眼核心技术、前瞻技术、共性技术的研发,推出“需求牵引”“数智驱动”的多品类产品和多场景应用方案。

此外,就在此前6月11日,美的集团旗下能源相关业务也首次以“美的能源”的整体品牌形象亮相第十八届SNEC展,会上其发布了美的能源“储能+热泵+AI”三维驱动战略,并在现场发布并展示了其在新能源领域的多个产品系列以及多个场景解决方案,凸显其从供能、储能到用能全方位的综合硬实力。

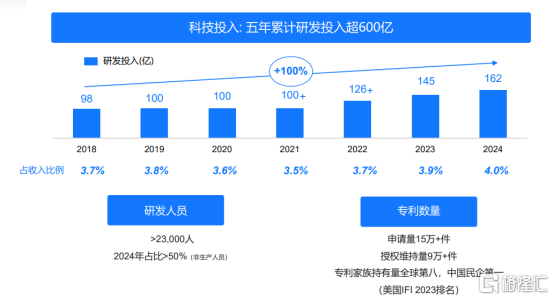

不难看到,美的接连打造多个支柱产业,其所布局的这些前沿领域也都深度依赖技术创新。基于此,公司持续投入研发构建的技术壁垒也正是其在这些业务上取得突破的关键支撑所在。仅从研发投入来看,其近十年累计研发投入就已经超过1000亿元。

(来源:公司官网资料)

很显然,深厚的技术壁垒不仅让美的在传统家电业务中保持了竞争力,更在多元化的业务拓展中找到了新的利润增长点,而这也是评估其长期价值的重要锚点所在。

从财报来看,2024年,美的的B端业务收入首次突破了千亿大关,占总营收的比重也已经提升到了25.6%。今年一季度,To B业务引擎继续发力,其中,新能源及工业技术收入111亿元,同比增长45%;智能建筑科技收入99亿元同比增长20%;机器人与自动化也实现9%的增长,达到73亿元。不难预期,后续随着美的收入结构的改变,资本市场对其价值的重估相信也将只是时间问题。

3、高分红+强回购,现金流优势构筑估值安全垫

眼下,全球宏观环境复杂多变,不确定性持续升温,追求确定性也成为市场的共识。

从美的集团来看,其作为行业龙头,拥有充沛的现金流,良好的盈利能力和稳健的财务状况,特别是这些也为其高分红和强回购提供了坚实基础,使其在复杂的市场环境中展现出强大的稳定性和确定性,对投资者具有很大的吸引力。

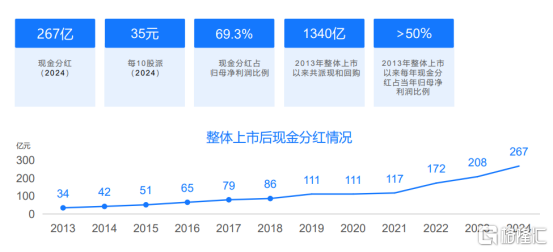

美的一贯坚持慷慨分红,2024年更是创下新高,分红267亿元。统计显示自美的2013年整体上市以来其共派现和回购金额达到1340亿元。

(来源:公司官网资料)

公司回购力度也颇为强劲。2025年,美的集团公布2项回购方案,合计回回购金额达到65亿-130亿元。。而据不完全统计,自2021年以来,美的集团抛出的回购计划金额最高达370亿元。截至2025年6月18日,已累计实施18亿元的回购。

对投资者而言,美的的高分红和强回购不仅提供了即时的收益和估值安全垫,也为未来的长期投资提供了稳定保障。

基于公司优质资产属性,可以看到近期包括美银证券、里昂证券、野村东方国际证券、广发证券、国泰海通证券、长江证券等多家海内外券商给予公司看好评级,这也显示出了专业投资机构对其投资价值的认可。

而根据此前华泰证券研报,其就提到当前家电行业基本面依然积极,存在锚定家电红利核心资产、强化海外本土化能力把握份额提升潜力以及关注AI+创新和跨行业发展机遇等三大趋势。其中,白电龙头展现核心资产特质,具有高股息低估值优势,有望受避险资金青睐。

Wind显示,截至6月18日,美的H股股息率(TTM)达到5.1%,A股股息率(TTM)达到4.8%,公司高股息优势显然已经不言而喻。